Die Vergütung des Betreuers hat sich zum 27. 7. 2019 geändert. Anstelle des bisherigen Zeitpauschalsystems ist ein neues Fallpauschalsystem eingeführt geworden. Der Betreuer muss nicht mehr seinen Stundensatz mit der vorgegebenen Stundenzahl multiplizieren, sondern kann aus drei Vergütungstabellen entsprechend seiner nutzbaren Kenntnisse einen bestimmten Betrag für den jeweiligen Abrechnungsmonat entnehmen. Dabei spielen weiterhin die Faktoren „Dauer der Betreuung“ (Laufzeit seit Erstbestellung), der „gewöhnliche Aufenthalt des Betreuten“ (stationäre Einrichtung, gleichgestellte ambulant betreute Wohnform oder andere Wohnform), sowie der „Vermögensstatus des Betreuten“ (mittellos oder vermögend am Ende des Abrechnungsmonats) eine Rolle.

Daneben wurde eine gesonderte Pauschale für die Verwaltung höherer bzw. besonderer Vermögensbestandteile eingeführt; außerdem neu geregelt wird die Übernahme einer Betreuung von einem ehrenamtlichen Betreuer oder die Abgabe an einem solchen. Soweit der Betreuer ausnahmsweise die Stundenvergütung geltend machen kann, wurden die Stundensätze angehoben; dies gilt auch für den Verfahrenspfleger.

Mit der Gesetzesänderung wurde die Vergütung durchschnittlich um ca. 17 % angehoben, wobei die Erhöhung sich am Beginn der Betreuung am meisten auswirkt, und nach 24 Monaten weitgehend abflacht.

Vergütung von Berufsbetreuern

Betreuungen werden entgeltlich geführt, wenn das Gericht bei der Bestellung des Betreuers festgestellt hat, dass der Betreuer die Betreuung berufsmäßig führt (§§ 1908i Abs. 1 Satz 1, 1836 Abs. 1 Satz 2 BGB, § 286 Abs. 1 Nr. 4 FamFG, § 1 VBVG). In diesem Fall bestimmt sich die Höhe der Vergütung nach den Vorschriften des Vormünder- und Betreuervergütungsgesetzes (VBVG).

Grundsätzlich werden alle von Berufs- und Vereinsbetreuern geführten Betreuungen pauschal abgerechnet. Das VBVG knüpft an ein mehrstufiges allgemeines Pauschalierungsmodell an. Diese Pauschalierung richtet sich nach der Dauer der Betreuung, dem allgemeinen Aufenthaltsort des Betreuten und seiner Vermögenslage (§ 5 Abs. 1 VBVG). In den Pauschalsätzen enthalten sind alle Auslagen des Betreuers, § 5 Abs. 5 VBVG.

Das Pauschalierungsmodell geht von drei Prämissen aus:

- Ein Betreuter, der in einer stationären Einrichtung oder gleichgestellten ambulant betreuter Wohnform lebt, verursacht weniger Arbeitsaufwand als ein Betreuter, der nicht in einer solchen lebt (andere Wohnform).

- Der Arbeitsaufwand für einen vermögenden Betreuten ist höher als für einen Mittellosen.

- Zu Betreuungsbeginn ist der Aufwand am höchsten. Er sinkt im Laufe des ersten und zweiten Betreuungsjahres und bleibt in den Folgejahren auf relativ niedrigem Niveau.

Demgemäß wurde das Vergütungsmodell wie folgt aufgebaut:

1. Qualifikation des Betreuers (§ 4 Abs. 1 VBVG)

4 Abs. 1 VBVG ordnet die Betreuerkenntnisse in drei Stufen ein:

- Vergütungstabelle A: Der Betreuer verfügt über keine besonderen Kenntnisse, die für die Führung der Betreuung nutzbar sind.

- Vergütungstabelle B: Der Betreuer verfügt über besondere Kenntnisse, die für die Führung der Betreuung nutzbar sind, und diese Kenntnisse sind durch eine abgeschlossene Lehre oder eine vergleichbare abgeschlossene Ausbildung erworben worden.

- Vergütungstabelle C: Der Betreuer verfügt über besondere Kenntnisse, die für die Führung der Betreuung nutzbar sind, und diese Kenntnisse sind durch eine abgeschlossene Ausbildung an einer Hochschule oder durch eine vergleichbare abgeschlossene Ausbildung erworben.

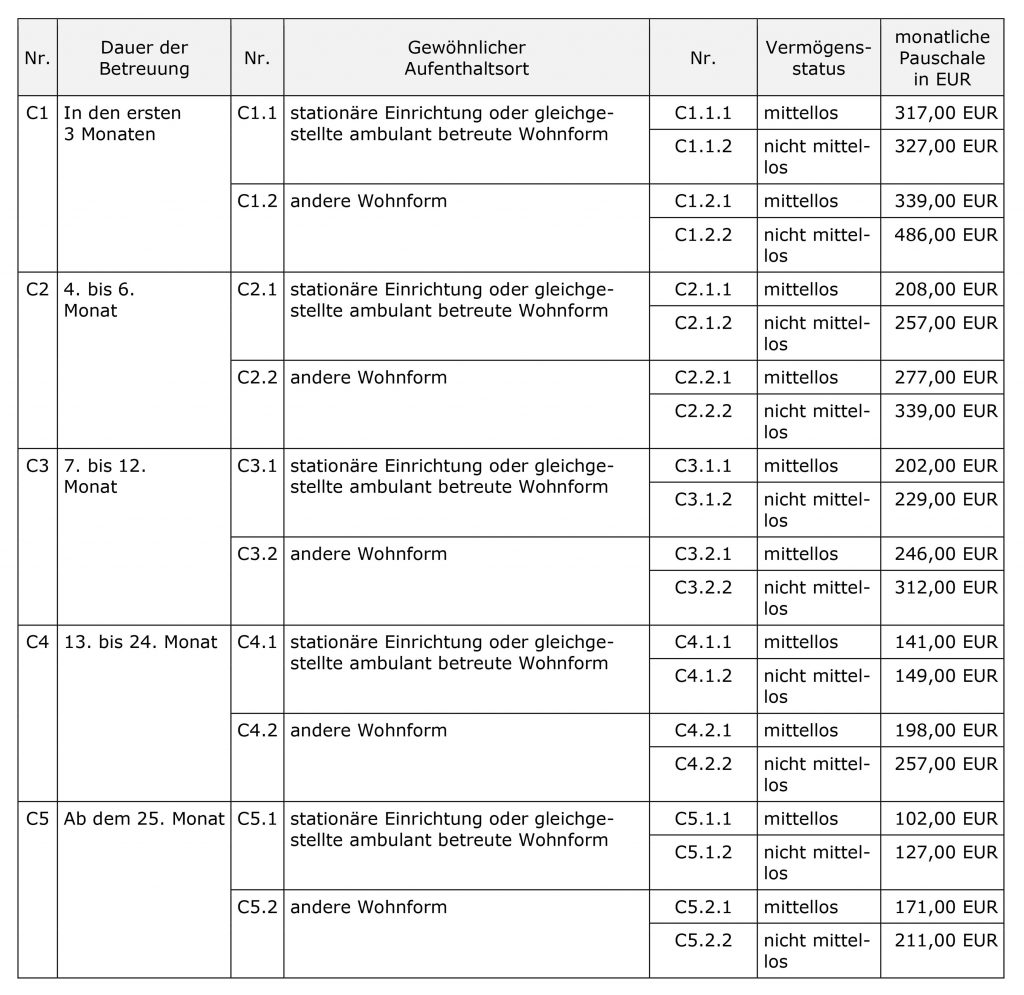

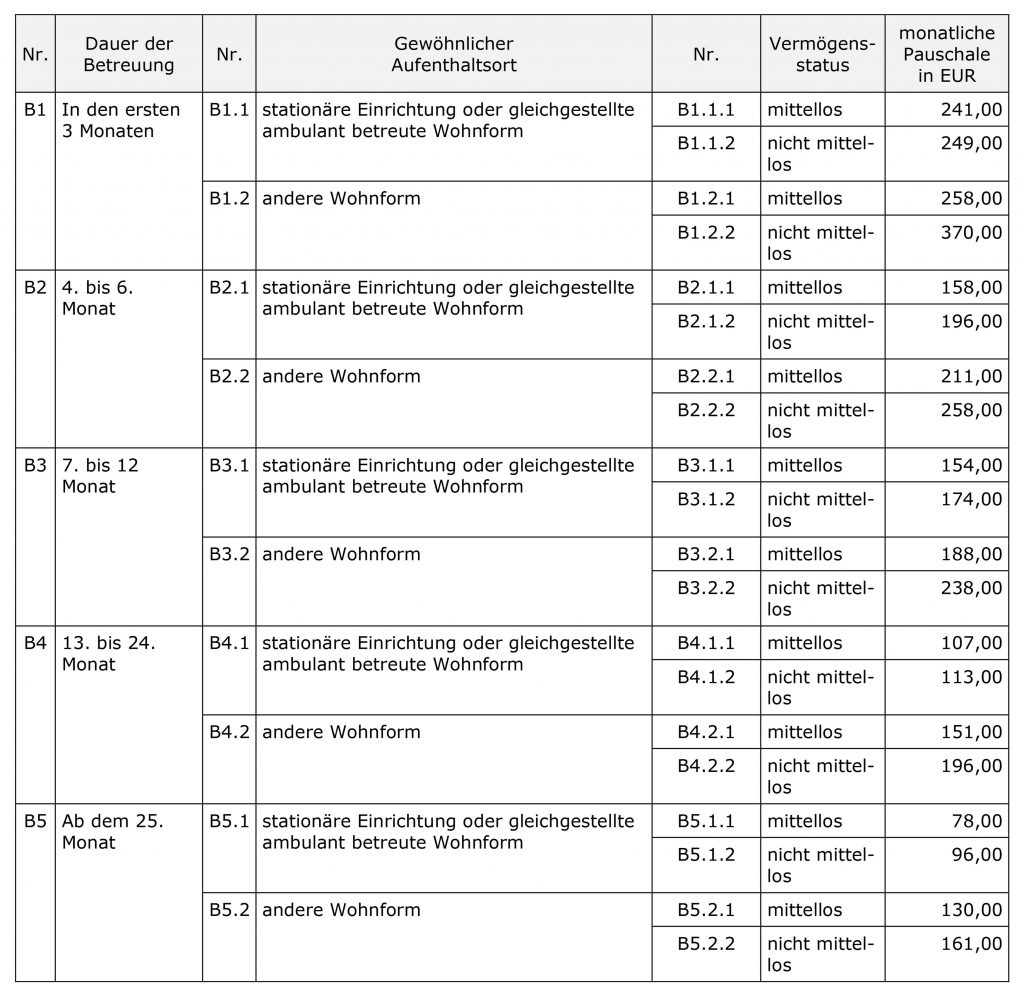

2. Fallpauschalensystem – Vergütungstabellen (Anlage zu § 4 Abs. 1 VBVG)

Vergütungstabelle A

Vergütungstabelle B

Vergütungstabelle C

Eine Erhöhung der Fallpauschalen ist grundsätzlich nicht möglich, auch wenn ein großer Zeitaufwand und/oder erhebliche Schwierigkeiten vorliegen. Allerdings sieht § 5a VBVG bestimmte gesonderte Pauschalen vor, soweit der Betreute nicht mittellos ist.

Verwaltet der Betreuer

- Geldvermögen in Höhe von mindestens 150.000 EUR,

- Wohnraum, der nicht vom Betreuten oder seinem Ehegatten genutzt wird oder

- ein Erwerbsgeschäft des Betreuten,

so erhält er zusätzlich zur Fallpauschale gemäß § 5a Abs. 1 Satz 1 VBVG eine monatliche Pauschale von 30 EUR, soweit der Betreute nicht mittellos ist.

Findet ein Wechsel von einem ehrenamtlichen zu einem beruflichen Betreuer statt, ist der berufliche Betreuer mit einer einmaligen (zusätzlichen) Pauschale in Höhe von 200 EUR zu vergüten (§ 5a Abs. 2 VBVG).

Findet ein Wechsel von einem beruflichen zu einem ehrenamtlichen Betreuer statt, ist gemäß § 5a Abs. 3 Satz 1 VBVG der berufliche Betreuer mit einer einmaligen Pauschale in Höhe des 1,5-fachen der zum Zeitpunkt des Betreuerwechsels zu vergütenden Fallpauschale zu vergüten.

Die gesonderten Pauschalen können nur zusammen mit der Fallpauschale geltend gemacht werden. Beantragt werden kann gemäß § 9 Satz 1 VBVG die Fallpauschale immer erst nach drei Monaten (Fälligkeit).

Ausnahmsweise erfolgt gemäß § 6 Satz 1 VBVG eine Vergütung nach konkretem Zeitaufwand (z.B. bei einer Betreuung zur Entscheidung über die Sterilisation oder einem berufsmäßigen Ersatzbetreuer bei rechtlicher Verhinderung des Betreuers). Die Vergütungsstufen betragen in diesem Fall je nach Qualifikation 23,00 EUR, 29,50 EUR und 39,00 EUR je Stunde. Zusätzlich zu diesen Vergütungsbeträgen wird Ersatz für Aufwendungen gezahlt. Diese Sätze gelten unmittelbar bei mittellosen Betroffenen und grundsätzlich auch bei den Vermögenden, wobei bei Letzteren im Einzelfall gerichtlich auch höhere Stundensätze zugebilligt werden können (§ 6 Satz 1 i. V. m. § 3 Abs. 3 VBVG).

Die Tätigkeit als Betreuer ist umsatzsteuerbefreit, § 4 Nr. 16 Buchstabe k UStG. Dies gilt nicht für den Verfahrenspfleger (§§ 276, 317 FamFG) sowie für Betreuer, die Tätigkeiten im Rahmen ihres Berufs oder Gewerbes erbringen (§ 1908i Abs. 1 i. V. m. § 1835 Abs. 3 BGB).

Auslagenersatz und Vergütung für ehrenamtliche Betreuer

Aufwendungs- bzw. Auslagenersatz (§ 1835 BGB)

Entstehen dem Betreuer bei der Führung der Betreuung Auslagen, so bekommt er diese – soweit sie zur Führung der Betreuung notwendig waren – ersetzt.

An Auslagen können z. B. entstehen:

- Fahrtauslagen (einschließlich Parkgebühren)

- Portoauslagen

- Fotokopierauslagen

Den entsprechenden Geldbetrag kann der Betreuer bei vermögenden Betreuten (= grundsätzlich Vermögen von mehr als zur Zeit 5.000 EUR) direkt aus dem Vermögen der/des Betreuten entnehmen bzw. der/dem Betreuten in Rechnung stellen (wenn zum Aufgabenkreis nicht die Vermögensverwaltung gehört).

Ist die/der Betreute mittellos (= Vermögen von grundsätzlich nicht mehr als 5.000 Euro), werden dem Betreuer die Aufwendungen auf Antrag aus der Staatskasse erstattet. Es wird empfohlen, dem Antrag auf Erstattung eine detaillierte Aufstellung (z. B. lfd. Nummer/Datum/Bezeichnung des Grundes/Höhe der Auslagen sowie Belege, soweit vorhanden) über die entstandenen Aufwendungen beizufügen.

Pauschaler Aufwendungsersatz/Aufwandspauschale (§ 1835a BGB)

Zur Abgeltung des Anspruchs auf Aufwendungsersatz kann der ehrenamtliche Betreuer eine pauschale Aufwandsentschädigung von zur Zeit jährlich 399 EUR geltend machen. Hinsichtlich der Aufwandspauschale entfällt die Vorlage von Nachweisen.

Der Anspruch auf die Aufwandspauschale entsteht (= Fälligkeit) ein Jahr nach der Bestellung zum Betreuer bzw. mit dem Ende der Betreuung (= Aufhebung der Betreuung, Tod der/des Betreuten bzw. dem Zeitpunkt der Entlassung des Betreuers) jeweils neu für das abgelaufene volle Betreuungsjahr bzw. anteilig für den Zeitraum der Bestellung bis zur Beendigung.

Bei vermögenden Betreuten (Entnahmebetrag drückt das Vermögen nicht unter 5.000 EUR) kann die Pauschale dem Vermögen entnommen bzw. der/dem Betreuten in Rechnung gestellt werden. Bei vermögenslosen Betreuten wird die Aufwandspauschale nach Eintritt der Fälligkeit auf Antrag des Betreuers aus der Staatskasse erstattet.

Der Anspruch auf Aufwendungsersatz (§ 1835 BGB) erlischt, wenn er nicht binnen 15 Monaten nach seiner Entstehung geltend gemacht wird (es kommt auf die Entstehung einer jeden Auslage an). Der Anspruch auf Aufwandspauschale (§ 1835a BGB) erlischt, wenn er nicht innerhalb von drei Monaten nach Beendigung des Jahres, in dem der pauschale Anspruch entsteht, geltend gemacht wird. Der Antrag ist an das zuständige Amtsgericht – Betreuungsgericht – oder an die/den Betreuten zu richten.

Unter Berücksichtigung des geltenden Steuerfreibetrags nach § 3 Nr. 26b Satz 1 EstG auf Aufwandspauschalen können die Einkünfte der ehrenamtlichen Betreuer steuerlich berechnet werden.

Von den erzielten Einnahmen (den gezahlten Aufwandspauschalen) ist der Freibetrag von

2.400 EUR gemäß § 3 Nr. 26b EStG abzuziehen. Die so ermittelten Einkünfte bleiben steuerfrei, wenn sie unterhalb des Freibetrags von 2.400 EUR liegen. Der ehrenamtliche Betreuer (sofern keine anderen steuerfreien Einkünfte im Rahmen von § 3 Nr. 26 EStG vorliegen) kann jährlich bis zu sechsmal die Pauschale von 399 EUR steuerfrei erhalten. Die Gesamtsumme liegt dann bei 2.394 EUR; erst ab der siebten Pauschale wird der Freibetrag überschritten.

Erhält der Betreuer die Aufwandspauschale nach § 1835a BGB mehr als sechsmal innerhalb eines Kalenderjahres, ist diese im Rahmen der Einkommensteuererklärung zu deklarieren. Überschreiten die Einnahmen den steuerfreien Betrag von 2.400 EUR wirtschaftlichen Zusammenhang stehenden Ausgaben als Betriebsausgaben oder Werbungskosten abgezogen werden. Diese Ausgaben müssen sich aber auf die Tätigkeiten beziehen, für die nicht bereits der Steuerfreibetrag von 2.400 EUR in Anspruch genommen wurde, § 3 Nr. 26b Satz 2 i. V. m. § 3 Nr. 26 Satz 2 EStG.

Erhält der (ehrenamtliche) Betreuer nur seine tatsächlich angefallenen Aufwendungen im Rahmen des § 1835 Abs. 1 BGB (also nicht die Aufwandspauschale nach § 1835a BGB) erstattet, handelt es sich in der Regel nicht um einkommensteuerrelevante Einkünfte, da kein Gewinn bzw. Überschuss erzielt wird. Erhält der Betreuer die Aufwandspauschale nach § 1835a BGB mehr als siebenmal innerhalb eines Kalenderjahres, ist diese im Rahmen der Einkommensteuererklärung zu deklarieren.

Vergütung des ehrenamtlichen Betreuers (§ 1836 Abs. 2 BGB)

Die Betreuung wird grundsätzlich unentgeltlich (ehrenamtlich) geführt. Die Bewilligung einer Vergütung kann nur erfolgen, wenn das Vermögen der/des Betreuten sowie der Umfang und die Bedeutung der Betreuungsgeschäfte dies rechtfertigen. Maßgeblich ist in erster Linie der zeitliche Aufwand. Es ist deshalb immer erforderlich mit dem Antrag auf Vergütung einen ausführlichen Tätigkeitsnachweis einzureichen und ggf. die in der Betreuungsführung aufgetretenen Schwierigkeiten zu bezeichnen.